天天说股市有风险,那风险该如何认知呢?

为什么“百年不遇”的大洪水,这辈子已经遇到了不止一次?为什么人们更恐惧鲨鱼,而不是流感,但其实后者致命的人数更多?某种疾病化验单上的筛查结果呈阳性,实际有多大的可能是患病了?投资有风险,这个风险是多大、该如何认知?

上面这些问题很容易问出来,但好像也很难说清楚。

春节活动中侯哥推荐的《风险与好的决策》就是一本讲述如何认知风险的书。它的作者格尔德·吉仁泽是德国的社会心理学家,在世界各地教授人们如何认知风险和进行风险沟通。由于受众范围广,他讲述的风格十分通俗。在本书中,他讲解概率、风险的方式在专业人士看来可能过于冗长,但是对于更多的人,书中的方法有助于快速意识到自己的认知误区。同时,书中总结了一些简单而重要的经验法则,有助于我们做决策,是一本很有启发的科普读物。

太长不看版:

1. 风险和不确定性有区别,不是每个问题都有确定的答案(预测往往不靠谱),要理解不确定性的存在;

2. 对于复杂的不确定性,更重要的是简化问题。经验法则往往简单有效,要重视优秀的经验丰富者的直觉(专业技能是一种无意识的智慧);

3. 厌恶风险带来的防御性策略可能会带来更大的代价,害怕犯错(不敢冒风险)阻碍企业的创新,要认知到风险的两面性;

4.用于描述风险的统计数据可能只反映了片面的信息,要看全面的数据、了解背后的立场

炒股是赌博?想得美,赌博可容易多了

作者首先指出了人们常见的认知误区:零风险错觉,以及将风险和不确定性混为一谈。人们喜欢确定性,热衷于各种“预测”,但事实是,不是每个问题都有确定的答案。风险可以被测算和估计,但是不确定性中包含更多的未知因素,是难以被“计算”的。在赌博中,规则是既定的,每一种情况的概率可以计算,因此我们能够知道一个决策的风险和收益。但是,对于股市,不可测的因素太多了。比如去年险资概念股的炒作,除了内部人士,谁能预料到刘主席的讲话呢?而大家眼中的“确定性很高”的上涨,就轻易被一个小事件证伪了。

正是因为不确定性的存在,现实世界的波动往往比预料中的大。用公式计算出来的“小概率事件”在现实中会更频繁地发生,比如金融危机的出现、大型的自然灾害(洪水、地震等)。预测未来很难靠谱,因为做预测的人基于对现在的认知做出的假设可能是错误的。

这里作者举了几个有趣的预测错误的例子:

现代汽车工业的先驱戴勒姆认为,未来全球的汽车最多不会超过100万辆,因为缺乏足够的司机。这个预测建立在“汽车必须由司机驾驶”的错误假设上,实际上任何人都可以成为司机;计算机刚面世的时候,有人认为美国只需要6台大型计算机就能满足全美的计算需求,这个预测建立在“计算机只能解决科学问题”的错误假设上。

这些预测在现在看来都非常可笑,但是在当时都是出自专业人士。不难想,现在的许多一本正经的预测在未来也是会被证伪的。

既然预测大多不靠谱,那我们该如何在不确定性中做出好的决策呢?

往往被忽略的:经验法则与直觉式决策

作者举了哈里·马克维茨(Harry Markowitz)的例子。马克维茨是均值-方差投资组合模型的提出者,并因此获得诺贝尔经济学奖。在这个模型中,马克维茨将风险定义为期望收益的波动率,并找到风险-收益比最优的投资组合。但是马克维茨在退休后自己做投资时,是用均值-方差模型找自己的投资组合吗?

并没有。他用了“1/N法则”:把钱分成N份,投资于不同的股票。

听起来跟大妈的水平差不多,但这可能是个实用的策略,买股票指数其实是个近似的升级版策略。股票指数的构成就是按一定的标准(往往这个标准不会特别复杂,比如市值大小等)筛选标的,然后加权平均。对于投资者简单有效的方法是:定投这些指数,不做/少做择时。

作者引用的爱因斯坦的一句话:

凡事都该尽可能简化,但不能过于简单。

怎样尽可能简化但避免过于简单呢?三个判断标准:不确定性越高,越应该简化;可选方案越多越应该简化;历史数据越多,越应该复杂。

除此之外,作者认为应该重视优秀经验丰富者的直觉判断:经验丰富者会在长期积累中形成“经验工具箱”,凭直觉快速判断。优秀的交易员在积累中会形成对盘面的好的感觉;优秀的飞行员(比如萨利机长的原型切斯利·萨伦伯格)会通过经验快速判断飞机的落点情况,避免事故的发生。通过长期的经验积累形成的直觉难以去量化,但是并不与理性相悖,不容忽视。

如何最小化下一次金融危机爆发的概率?是不是应该不断复杂化监管体系,想办法控制各种变量?有没有简单的法则呢?作者问墨文·金(前任英格兰银行行长)这个问题,得到的答案是:

杠杆率不要超过10:1。

这是个简单的经验法则,相信有一些金融知识的人都能了解到杠杆过大的风险。但是在现实世界中,金融机构可能会去寻找“把收益留在手里,把风险转移到其他地方”的办法,并不能做到“有福同享,有难同当”。

厌恶风险,那防御策略一定更好吗?

作者在书中将“厌恶风险”和“害怕犯错”联系在一起,并指出了存在积极和消极的“错误文化”。

积极的错误文化能让人坦露错误的存在,让更多人去习得并改进。而在消极的错误文化中,人们会极力避免犯错。

然而错误是不可避免的,在消极的错误文化下,人们会希望去掩盖发生的。由于谁都不愿成为错误的归责方,人们往往会制定详细的流程来划清权责。这是个典型的防御策略,耗费的是更多的时间和资源,得到的是让更多人“安心”的复杂流程。有这样文化的企业很可能会放弃冒风险去创新,因为难有人为失败担责。(想想国企文化,就知道创新不易)

医疗机构也存在消极的错误文化:因为错误可能带来诉讼风险;“过度治疗”比“不去治疗”看起来更安全,更不容易受到责难,但是可能实际带来了更大的伤害。专业的医生并不会有意去伤害患者,但这种文化是存在的,需要医患双方进行更好的风险沟通来避免过度治疗,以及因为不理解诊断结果带来的恐惧:

比如作为患者可以去问“如果是您的家人患病,建议做哪些治疗?”

在金融投资中,对风险的恐惧往往会让人问两个问题:

“能保证多少收益?”以及“能不能随时撤出?”

事实上,这两个问题的答案并不能认知风险本身,而且不一定能得到真实的答复。正确的做法是去了解产品背后的原理,避免自己看不懂的产品以及放弃充满诱惑的产品。如果不具备识别能力,金融顾问的话能否相信呢?

可以。但要check两点:1.他真的懂(你要多提有逻辑的问题)2.他与你的利益没有冲突。

认识统计数据,以及背后的谎言

“世界上有三种谎言:谎言,该死的谎言,以及统计数据。”

大家在媒体、各种材料上常见的描述风险的方式就是用统计数据来说话。但是“说一半的真相”往往更具有误导性。站在不同的利益方,同样的数据可能被解读成大的风险(让你花钱去采取防御性策略),也可能被解读成小的风险(让你去认为无风险而积极投入)。

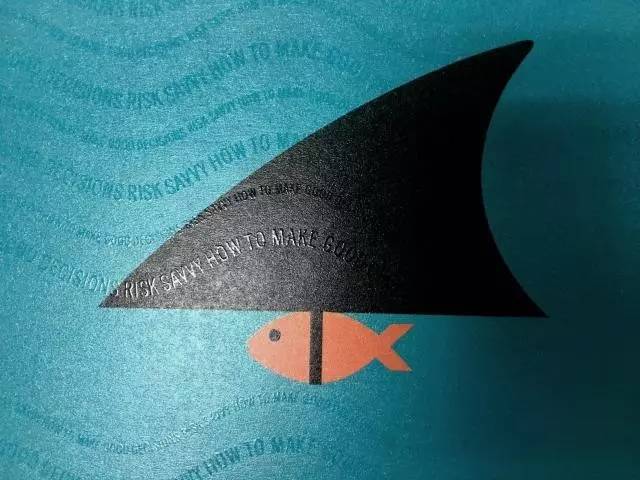

就像本书封面上的这个图,看水面上的一半会以为向你游来的是条大鲨鱼,实际上只是只小尼莫。

看数据,看全面的数据,以及看提供数据的人的立场。

总结

如何认知风险?小善也运用简单法则粗暴地总结一下这本书的观点:

对于已知的风险,去了解统计数据背后的含义,权衡自己的承受能力,在不同的决策中理性选择,避免为恐惧过度买单;

对于未知的风险(难以评估的不确定性),多听听优秀的经验丰富者的建议吧(前提是TA跟你没有利益冲突)。

这本书的各个章节都有丰富的例子(小善觉得这是老外写书的一个特点),读起来很快。由于例子跟生活都很贴近(比如 如何找到合适的结婚对象等),能随时反思自己是否存在相同的认知误区。推荐大家看看~

小善的话:

据说读了此文的人,风险认知能力提高了100%!!快转发给你的朋友们吧!

😝😝😝

本文由上善若水资产团队原创,转载请告知并注明来源