如何定制自己的资产配置方案 |策略会分享之一

本文是春季策略会侯总分享的主要部分,讲了个人资产配置,这里做了个大致的梳理。

资产配置的重要性

先跟大家分享个资产配置失败的案例,前几天有人在分答上向我提问,大概意思是股灾受损、卖房还债,现在房子没有了还有负债,问该如何逆袭。

这个问题真的不知道该怎样回答,因为没有想过要把自己置于这么困窘的境地。不论是卖房炒股,还是卖股炒房,都是非常极端的资产配置行为,可能导致严重的后果。

好的资产配置有助于家族财富百年传承,全球顶尖财富家族基本依靠某个行业发家,而后在子孙后代通过家族办公室实现。比如大家都知道的洛克菲勒家族、宝马家族。均衡配置,保住财富不缩水是子孙的财富使命。

要让财富传承百年,做资产配置会遇到哪些风险呢?

在这么长的时间周期,通货膨胀、资产价格的波动只能算小的风险;中等的风险来自经济周期、债务风险;大的风险来自地缘政治风险、战争风险这些。这么长的周期,各种资产的表现情况怎样,又该如何配置?

资产配置的类别选择

看一个美国的统计数据,1925年到2005年,80年的统计数据,关于股票和债券的长期表现情况。这么长的时间看下来,一个大体的结论是:股票>债券>地产,其中小盘股长期表现优于大盘股,公司债优于国债。

再说说通胀、通缩跟股票、债券的关系。通胀长期而言可以在股价中得到体现,对股价有利,而短期没有明确的关系。大体看,通胀长期而言对股有利,对债有害,通缩的效果反过来。

对于我们国家,通胀的情形更多一些,过去20余年平均水平在4.5%,因此来自通胀的威胁更多一些。

看一下我们国家各类资产的表现。

一、股票

中国自有股市以来,股票市场给投资者创造了年9%-10%的增速。在世界同期股市里面,是表现最好的股市之一,但是由于大量的投资者高买低卖,所以并不能感受到它的好处。

长期看,小盘股的回报好于大盘股:

价值风格下,市值影响不太明显,但回报率依然是小盘最好。成长风格下,市值影响非常明显,小盘成长远远好于大盘成长。即使在其他国家市场,依然是存在着“以小为美”的特性。

二、债券

债券给投资者的回报,是5%的水平。在非常长期,如果利率中性,债券的回报率就是票息。中国在2016年之前的几年,是债券大牛市。自2016年债灾以来,许多风险被暴露出来。

从美国历史回报上看,公司债>国债。

由于预期外的通胀会对债券产生冲击,而中国的制度决定政府喜欢搞通胀,其实债券的长期回报率勉强打平通胀。

三、房地产

在长期,房地产是能抵抗通胀的东西,但仅此而已。巴菲特不喜欢买房子,就是因为同样的抗通胀资产,好公司能不停的挣钱,而房子只能保值。

四、另类投资

另类投资通常被忽视,但是斯文森非常喜欢,开启了传统基金在另类投资的新模式。

通常另类投资流动性都比较低,定价波动范围非常大,但是细心兼备专业的投资者能在其中获得非常高的回报。

五、黄金

巴菲特和桥水基金的达里奥对黄金有着不同的看法:

在2009年,被问及5年后金价如何及是否值得投资时,巴菲特曾这样回答:“我不知道那时黄金价值几何,但是我可以告诉你一件事,那就是在这期间,黄金没有什么实际用途,它只会静静地呆在那。”他进而解释说,可口可乐会赚钱,富国银行也能赚很多钱,“养一只会下蛋的鹅,要比只会坐在那里消耗保险费和存储费等费用的鹅要好得多”。

全球最大的对冲基金桥水基金创始人雷.达里奥则这么说:“我担心,新一轮的经济下行会导致社会混乱…… 希特勒之所以能够在1933年上台,就是因为(当时处在)各个社会派系之争(的混乱局势中)。从某种角度说,黄金应当是每一个人的必备资产,因为它是货币等价物。沃伦.巴菲特犯了一个大错误。”

两人谁对谁错呢?巴菲特经历了美国长时间的繁荣,对于他来说持有股票要优于持有黄金;达里奥提到了社会混乱局势,在这样的情形下,持有黄金有助于资产保值。中国的一句古话叫“乱世黄金”说的也是同一个道理。

配置的技术和方法

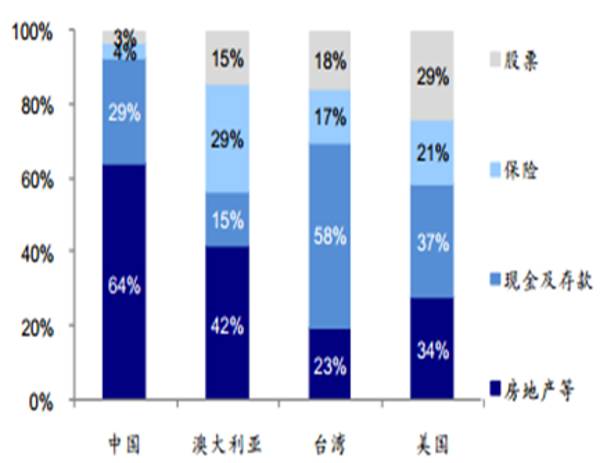

中国居民目前主要财富形式是房地产,而且经历这轮地产供给侧改革去库存后,居民手上的房子更加多。缺乏资产配置概念,一个直接的结果就是随意处置资产,最败家的做法就是哪类资产热门就追逐哪类,买卖哪类资产随意性非常强,而资产无一例外都带有均值回归的特性。

现代投资学理论的核心就是风险和回报的权衡,资产配置是针对这个问题提出解决方案的途径。对于普通人来说,好的配置方法并不需要高深的金融工程知识,应该符合奥卡姆剃刀原理,即:如无必要,勿增实体。

三条原则如下:

简单可行:普通人而不是机构投资者都能做到。

长期有效:符合市场的底层规律,不会因为过于拥挤而失效。

回报更高:在满足前两者的条件下,需要做到更好的回报。

以下是一些简单可行,又长期有效的方法:

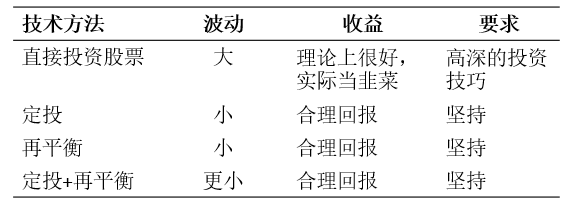

一、定投

定投能解决一般人在股市里被割韭菜的命运。

假如在2005年初开始定投,每个月2000元,到今天,投入资金是29.4万,总资金是71.1万,年化回报率15%(注:按资金持有的平均期限算)。换成沪深300,则是45.6万,年化回报7.5%。

定投的难点在于坚持。假如05年开始定投,到08年股市最低点时,发现还没挣钱,一般人很难有信仰继续下去。

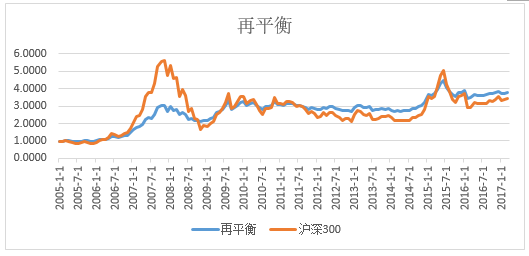

二、再平衡

再平衡是定期或者不定期调整资产比例,对股和债进行简单的再平衡设置,定期就把股票和债券的比例调整到最初的设置(比如50:50)。再平衡能规避牛市顶部的一部分泡沫,整体资产在波动率下降的同时,还能提高回报率。

08年沪深300从最高点下跌到最低点,达70%,而再平衡后的资产下跌幅度只有30%。

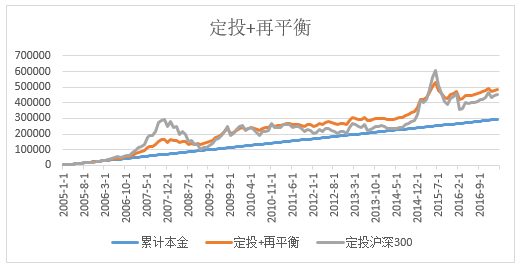

三、定投+再平衡

定投+再平衡,让资产价格波动进一步大幅度减少,同时回报率比原来提高。

假如只是定投沪深300,每个月定投2000,到今天累计投入29.4万,总资产为45.6万,最大回撤是48%。对比定投+再平衡,这两个数为48.7万,最大回撤为19%。自2015年股灾以来,最大资金回撤为20%,目前离15年的高点只有8%。

定投、再平衡,及两者的结合都是简单可行的方法,但是难处在于需要坚持,用时间去体现效果。牛市顶部跑不赢单纯配置股票、熊市底部似乎没挣到多少钱,这时候信仰会动摇;如果在牛市高峰期开始进行,可能2-3年都没有任何回报,不理解它的内生机制的人会直接放弃掉。即使时间点再好,在股市底部也会发现坚持了几年收益没那么好。

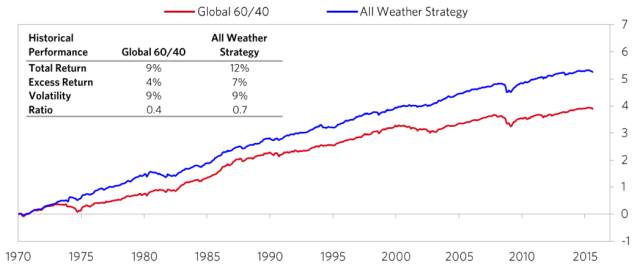

另外介绍一种大型金融机构的资产配置方法:桥水基金的全天候策略。它基于风险平价理念设计,在承受更低波动的情况下,取得更好的回报。国内在探讨层面有不少卖方做类似报告,但尚无多少实践。

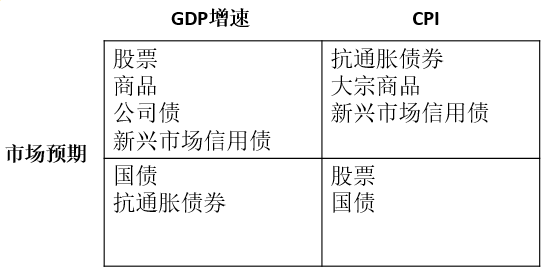

它以GDP和CPI为两个维度,将实际值和预期值比较,把市场划分为四种状态:GDP增速超预期、GDP增速低预期、CPI 超预期、CPI 低预期,每种状态对应最合适的资产,给予每种状态25%的风险权重之后通过数学模型求解每种资产的权重。

资产配置方案

先看一下耶鲁基金的配置框架。

在这个配置方案中,股票占了50%,债券占30%,剩下的20%是房地产。这是一个投资收益导向的配置,具体每一类资产的比例不会太少,也不会太多,通过这样的资产配置来防通胀、通缩和危机。这种配置方案一般人的预期回报是年化6-7%,大卫斯文森做到了16%。

再来看一下标普公司对一般家庭的资产配置指导:

这一种配置方案主要以满足稳定家庭支出为导向,并非投资收益导向。这种方案建议家庭留足够现金并且通过保险排除意外风险带来的冲击,比较适合中产家庭(有一定储蓄,但是没法有大比例财产用以投资),预期长期年化收益为4-5%。

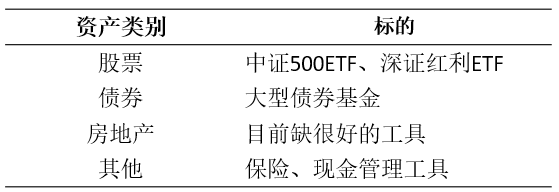

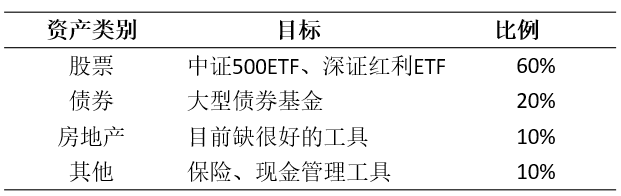

对于国内,目前工具有限(尤其是房地产投资工具),需要自己设计投资框架。

国内资产的长期回报率比海外要好,但是波动大,考虑长期最大收益应该选择权益类资产。

之前说的定投、再平衡的方法可以平抑波动。定投的标的选择对回报的影响非常大,定投的资产如果自身回报率很强,会有特别好的效果。05年起每月定投2000块,到今天总投资29.4万,中证500总资金有71.1万,沪深300则是45.6万。极端情况,如果同期定投腾讯,会变成836万。但是这是后视镜看问题,未必能选出腾讯(反例是同期选择定投中石油)。

如果定投指数,指数设计的策略会带来不同的回报情况。中证500选择的是形成一定规模的中坚力量型企业,而沪深300是大型企业。在过去的历史来看,中证500的回报率非常好。

在这里我们给出一个资产配置的方案,由于房地产缺乏良好的工具,所以房地产的比例在一线城市是实现不了的。这个方案以“锁定最坏风险,尽可能投资收益高为导向,预期收益为9%-10%,不需要承担信托的违约风险,获得比信托高的收益,比较适合家庭金融净资产在200万以上的人。

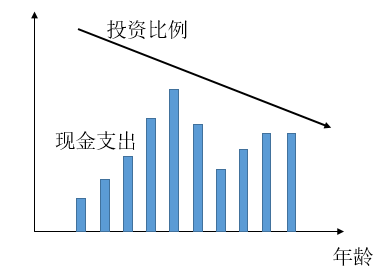

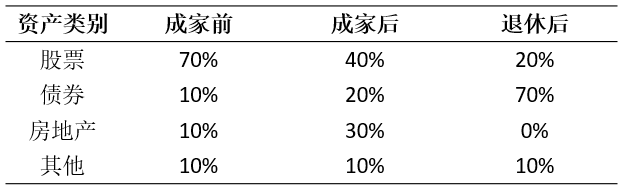

更进一步,可以依据生命周期做不同的配置方案。

一般情况人的现金支出在中年之前与日增长,到中年时达到最高峰,支出大项在住房、子女教育、老人医疗。到退休后,主要支出高峰结束,医疗费用慢慢越来越高,到高龄时,支出又会增加许多。

从现金流匹配程度来看,这种结构的现金支出,最好是年轻时投资比例增加随后慢慢减少。一个简化的模型如下:

考虑到资产价值、每个人成家、生娃、退休的时间有所不同,其实会呈现出非常复杂的方案,但是在模型构建上是不难的。基本原则:越年轻投资越进取,以收益最大化为导向;年纪越大越保守,以稳定现金流为导向。

今天的分享就到这里,这部分的内容框架小善画了个思维导图方便大家回顾:

本文由上善若水资产团队原创,转载请告知并注明来源